【RMIAD-121】ひなののすべて! ひなののHをいっぱい見せちゃォ 券商发债降温 公司债、次级公司债为主流融资本领 定增遭受滑铁卢

发布日期:2024-08-08 02:32 点击次数:138

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面【RMIAD-121】ひなののすべて! ひなののHをいっぱい見せちゃォ,助您挖掘后劲主题契机!

相较前两年的大喊大进,2024年券商债券融资有降温趋势。

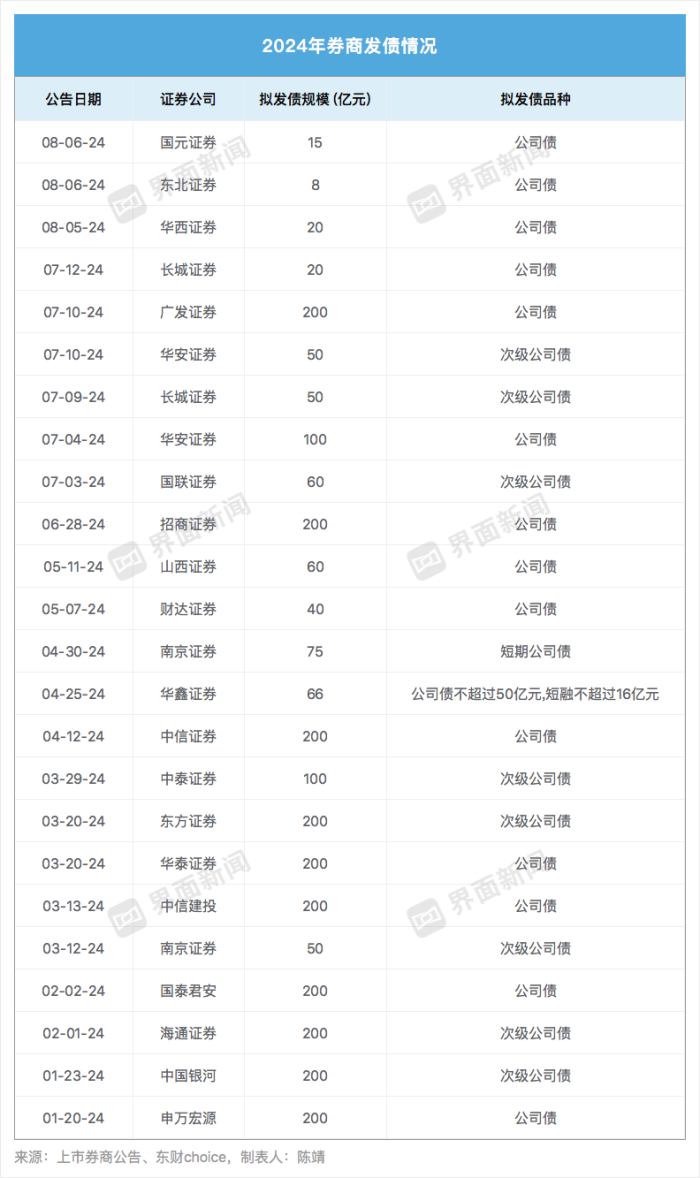

界面新闻凭证上市券商公告及choice金融终局统计,本年依然有超20家上市券商获取了刊行债券的批准,但发债只数、限制均发生下滑,短期融资券、永续次级债等已非券商“心头好”,公司债、次级公司债为主流。

业内东说念主士大批暗意,在监管发声审慎再融资的商场环境下,刊行公司债等债券融资样子相对安全牢固,进程也相对浅近,有助于提高券商成本运作的后果和商场竞争力。

东财choice金融终局显现,适度8月7日,商场中券商共刊行了321只债券,发债总限制为5641.17亿元,同比分散着落了73.79%和30.36%。

蝴蝶谷中文网在发债限制方面,国元证券、东北证券、华西证券、长城证券、山西证券、南京证券、国联证券等多家中小券商不及百亿,华安证券、中泰证券分散为150亿元和100亿元,中信证券、中信建投、中国星河等10家大型券商发债限制均为200亿元。

从召募资金用途来看,券商发债融资,主要用于偿还公司到期债务、补充流动资金、守旧公司日常运营及业务发展等。面对偿债压力,不少券商选拔“借新还旧”。同期,行为成本密集型行业,填塞的成本金有助于守旧券商开展立异性业务、增强风险抗击才能、普及成本实力和商场竞争力。

经济学家、新金融群众余丰慧合计,“本年以来,多家券商选拔刊行公司债的原因可能在于,领先,公司债的刊行条款和进程相对浅近,审核周期短,冒昧快速炫夸券商的融资需求。其次,公司债和次级公司债的利率通常较低,有助于缩短券商的融资成本。券商密集获批刊行公司债也响应了刻下商场环境下,公司债行为一种进犯的融资样子受到越来越多的关心和认同。”

排排网金钱商量员卜益力对界面新闻记者暗意:“对于券商而言,通过刊行债券来融资具有多方面优点,举例,债券具有不同的细分类型,券商不错凭证自己的需求限制、期限等情况来纯真选拔具体的债券种类;同期,债券不错在不同的商场刊行,面向更平日的投资者群体,成心于加多融资契机。”

全体来看,本年以来券商刊行债券的票面利率低于昨年同期水平,融资成本有所缩短。具体来看,适度8月7日,券商刊行证券公司债的平均利率为2.52%,低于昨年同期的3.09%;刊行证券公司次级债的平均利率为2.84%,低于昨年同期的3.83%;刊行证券公司短期融资券的平均利率为2.16%,低于昨年同期的2.6%。

卜益力暗意,“券商发债融资成本着落的原因可能包括多方面,领先,频年来风险资产的酬劳率着落,一定进度上导致投资者的风险偏好有所缩短,对债券等相对安全资产的需求有所扩大,从而导致债券收益率下行;其次,宽松的货币环境以及充裕的商场流动性,成心于缩短发债融资成本;临了,刊行主体企业信用评级的普及,也有助于缩短其发债融资成本。”

相较券商发债融资略有降温,定增昭彰“遇冷”。

6月19日,财达证券发布公告暗意,此前,向特定对象刊行股票拟募资不跳跃50亿元的有谋划灵验期满自动失效。除财达证券外,年头以来,浙商证券也出现定增有谋划到期自动失效的情况。另外,国联证券则因策画收购民生证券抑制权并召募配套资金事项,而决定隔断定增并除掉央求文献。

追想至2023年,华鑫股份、华夏证券等券商或券商母公司也均隔断向特定对象刊行股票。其中,华夏证券暗意,详细探究成本商场环境,并统筹探究公司骨子情况和融资安排等身分,经审慎分析与论证后决定隔断定增事项。

2024年5月,中国证监会发布“对于改变《对于加强上市证券公司监管的轨则》的决定”指出,证券公司初次公修复行证券并上市来往和再融资行动,应当荟萃推动酬劳和价值创造才能、自己商量景况、商场发展计谋等,合理详情融资限制和时机,严格标准资金用途,聚焦主责主业,审慎开展高成本消费型业务,普及资金使用后果。

再上前追想,2023年8月,中国证监会发布的《统筹一二级商场均衡优化IPO、再融资监管安排》中,也说起对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,奉行预相似机制,关心融资必要性和刊行时机。

余丰慧暗意,“券商在刊行公司债的同期,也不错增资扩股的样子已矣股权融资。这几种融资样子均能不同进度地炫夸券商融资需要,成心于券商扩大商量,扩大商场。但应该看到,每一种融资样子均存在着各自的特质与风险,券商选拔融资样子需严慎并探究到自己骨子情况与商场环境。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP